Írta: Taxner Tünde

Szerintem a mindennapi tranzakciók túlnyomó részében abszolút nincs rá szükség, mert a vállalkozások és a háztartások nagy része ma már készpénz helyettesítő eszközöket használ. A magyar lakosság több mint hetven százalékának van bankszámlája, és mindenki számlapénzzel fizet, kártyás vagy mobilpénztárcás megoldással, néhányan használnak kriptoeszközöket is. A jövőben a nemzetközi példákat figyelembe véve abszolút nem lesz szükség a készpénzre.

Svédország elég jó példa erre, ahol a felnőtt lakosság több mint 99 százaléka rendelkezik bankszámlával vagy valamely pénzügyi szolgáltatónál számlacsomaggal, és ott a készpénz már teljesen kezd kivonulni a mindennapi használatból. A svéd jegybanknak már az a problémája, hogy egyes társadalmi csoportok kiszorulnak a fizetési rendszerből, mert lassan a vidéki kisboltok sem fogadják el a készpénzt. Nem éri meg nekik a készpénz tartása, transzportálása és őrzése az alacsony kihasználtság miatt. Ezek mind olyan tranzakciós költségek, melyek kellemetlenné teszik a készpénzhasználatot.

De a készpénz megszüntetésének vannak előfeltételei. Mi a helyzet Magyarországon?

Szerintem Magyarországon a pénzügyi infrastruktúra most nagyon jó, mivel azalapszolgáltatás részeként bevezették az Azonnali Fizetési Rendszert. A lakosság is szereti, és egyre több élethelyzetben kezdenek átállni a használatára. De az látszik, hogy az idősebb korosztály előszeretettel tartalékol készpénzben, illetve fizetésre is használja. Illetve a magyar szürke és fekete gazdaságban a készpénz munkabérként is jelen van. A gazdaság fehérítésével is lehetne a készpénzhasználatot csökkenteni, állami és jegybanki ösztönzőkkel pedig a régiós jellemzők ellenére sikeres lehetne a változtatás.

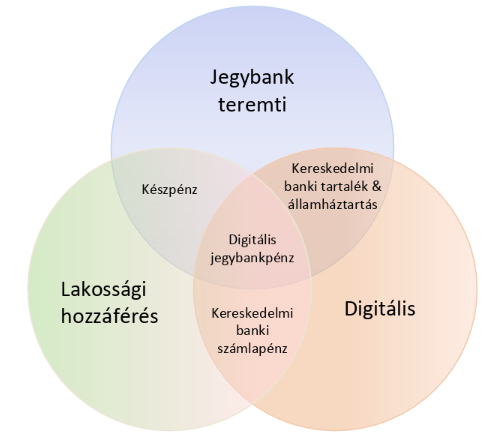

A digitális jegybankpénz megfeleltethető egyrészt a készpénz digitális verziójának, de elképzelhetjük úgy is, mint a jegybanknál vezetett számlánkon lévő számlapénz.

Ez két nagyobb csoportra tagolódik: az egyik, amit a lakosság és a vállalati szektor tud használni, mint a jelenlegi készpénzt vagy kereskedelmi banki számlapénzt, illetve van egy másik, speciális formája, ami egy nagykereskedelmi megoldás. A digitális jegybankpénz ugyanis a bankközi elszámolások új egysége is lehet. Ez utóbbi nem mindegyik országban szükséges, inkább egyes kelet-ázsiai területen van létjogosultsága. Amiben én több fantáziát látok, az a lakossági és vállalati oldal, ahol elsősorban a készpénz helyettesítésére szolgálhat.

Miért akarnánk helyettesíteni a készpénzt? Ott van a számlapénz, amit ugyanúgy elfogadnak a kiskereskedők.

Ez így igaz, de a kereskedelmi banki számlapénz valójában egy jegybankpénzre szóló követelés. Az ad értéket a banknál elhelyezett számlapénzünknek, hogy a kereskedelmi bank kötelezettséget vállal arra, hogy kérésünkre 1:1 arányban átváltja jegybankpénzre. És mi az az egyetlen jegybankpénz-típus, amit a vállalatok és a lakosság használhatnak? A készpénz. Digitális jegybankpénzhez eddig csak a kereskedelmi bankok fértek hozzá, hiszen a jegybanknál vezetett kötelező tartalékuk digitálisan tárolt. A koncepció lényege az, hogy ezt kiterjesszük a lakossági és vállalati szektorra is.

Ez így igaz, de a kereskedelmi banki számlapénz valójában egy jegybankpénzre szóló követelés. Az ad értéket a banknál elhelyezett számlapénzünknek, hogy a kereskedelmi bank kötelezettséget vállal arra, hogy kérésünkre 1:1 arányban átváltja jegybankpénzre. És mi az az egyetlen jegybankpénz-típus, amit a vállalatok és a lakosság használhatnak? A készpénz. Digitális jegybankpénzhez eddig csak a kereskedelmi bankok fértek hozzá, hiszen a jegybanknál vezetett kötelező tartalékuk digitálisan tárolt. A koncepció lényege az, hogy ezt kiterjesszük a lakossági és vállalati szektorra is.

Milyen előnyökkel járna a bevezetése?

EU-s szabályozás többek között, hogy a kereskedelmi banki számlapénzekre maximum 100.000 euróig vállalnak betétbiztosítást. Ha valakinek efölött van vagyona a bankban, és valamilyen konjunktúraidőszak utáni visszaesés vagy válság esetén bedől az intézmény, elveszíti az efölötti részét. Ha pedig egy nagy bank dől be, akkor ennyit se fog tudni visszakapni. Magyarországon az Országos Betétbiztosítási Alapnak például töredék akkora betétbiztosítási vagyona van az ilyen károk rendezésére, mint amekkora egy nagyobb banknak a betétállománya. Vagyis fennáll a veszélye annak, hogy nagyobb bankcsőd esetén az emberek csak a pénzük töredékét kapnák vissza.

Ha a digitális jegybankpénz a lakosság kezében van, ez nem fordulhatna elő, mert akkor a jegybank szavatolja a jegybankpénz értékét. Ez az ország definitív pénze, ez a hivatalosan elismert fizetőeszköz, és ott van mögötte az ország teljes gazdasága. A jegybank pedig, mint ismerjük, nem sűrűn szokott bedőlni, úgyhogy ez a veszély nem annyira áll fenn. Tehát biztonságos, illetve megvan az az előnye a készpénzzel szemben, hogy nagyon minimális az előállítási, tartási költsége. Itt kódsorokról van szó, digitálisan tárolt információról. Higiénikusabb is, nem kell több kézen átmásznia egy-egy tranzakciónál. Minden előnye megvan, ami egy készpénzhelyettesítőnek, a jegybank által szavatolt jó tulajdonságaival együtt.

Milyen hátrányai lehetnek?

Van egyrészt társadalmi hátránya, hogy az elfogadottság pár országban alacsonyabb lesz, amíg az ösztönzőket nem vezetik be. Erre az ecuadori példa tökéletes: csináltak egy pilot tesztet a lakossággal, melyben a jegybank digitális pesot bocsátott ki. Pár ezer felhasználója volt csak a rendszernek, mert nem bíztak a jegybankban. Európában ez kevésbé fordulhat elő, a lakosság bizalma az intézményrendszerben elég magas, ellenben az elfogadottság alacsony szintje akadályozó tényező lehet.

Akár hackelési kockázata is lehet?

Ha a jegybank a kereskedelmi bankokkal közösen vagy egy megbízott harmadik féllel üzemeltetné a digitális jegybankpénz elszámoló rendszert, akkor szerintem elég kicsi lenne az esély rá. Hiszen a rendszerhez való hozzáférés sem olyan, mint a Bitcoinnál vagy más kriptopénzek esetében, amit bárki tud bányászni, bárki hozzáfér a főkönyvhöz. Itt a főkönyvbe való írás joga a jegybanknál és az általa megbízott feleknél lenne.

Hogyan viszonyulna ez a rendszer a kriptovalutákhoz?

Kis mértékben konkurenciát állíthat nekik, hiszen mint innovatív megoldásnak, a Gartner-féle hype-ciklus szerint ennek is lenne „fancy-faktora”. Ahogy a kriptovalutáknál is nagyon felfutott a használat, aztán a Bitcoin-lufi kidurranása után leesett, itt is várható egy elég erős érdeklődés, ha a rendszert több országban is bevezetik. Elszívhat kriptoeszköz-felhasználókat, de szerintem nem egy piacon vannak, és nem egy célközönsége van a két rendszernek.

A kriptoeszközök alapelve, hogy egy elosztott, nyílt, bármilyen felhasználó által hozzáférhető fizetési rendszer legyen, amit nem szabályoz központi intézmény – ez a digitális jegybankpénz teljes ellentéte. Szerintem a kriptoeszközöket használók vagy azért vannak jelen a piacon, hogy spekuláljanak, és ezáltal haszonra tegyenek szert, vagy azért, mert hisznek abban, hogy társadalmilag egy jobb rendszert lehet üzemeltetni, ha nincs monetáris szabályozó, aki elinflálhatja a pénzegységeket. Ez a rendszerfélelem az, ami megkülönbözteti őket, hiszen a digitális jegybankpénz esetén a rendszerbe vetett bizalom lenne az, ami ösztönözné a használatot.

Van olyan ország, ahol bevezették és bevált a digitális jegybankpénz?

Igen, Uruguayban pár évvel ezelőtt már folytattak egy pilot-tesztet, a lakosság nagyon megkedvelte, és egyértelmű hozzájárulását adta a rendszer későbbi bevezetéséhez és kiterjesztéséhez a teljes társadalomra.

Véleményem szerint ez jó előszobája lehet a digitális jegybankpénz más országokban történő bevezetésének. Kifejezetten érdekes megoldásokat alkalmaztak: az állam telekommunikációs hálózatát használták, ezért internetelérés nélkül is tudtak fizetni a teszt résztvevői. Ez is előnyt jelenthet a mobilfizetéssel szemben.

Látsz arra esélyt, hogy Magyarországon is bevezessenek hasonló megoldást?

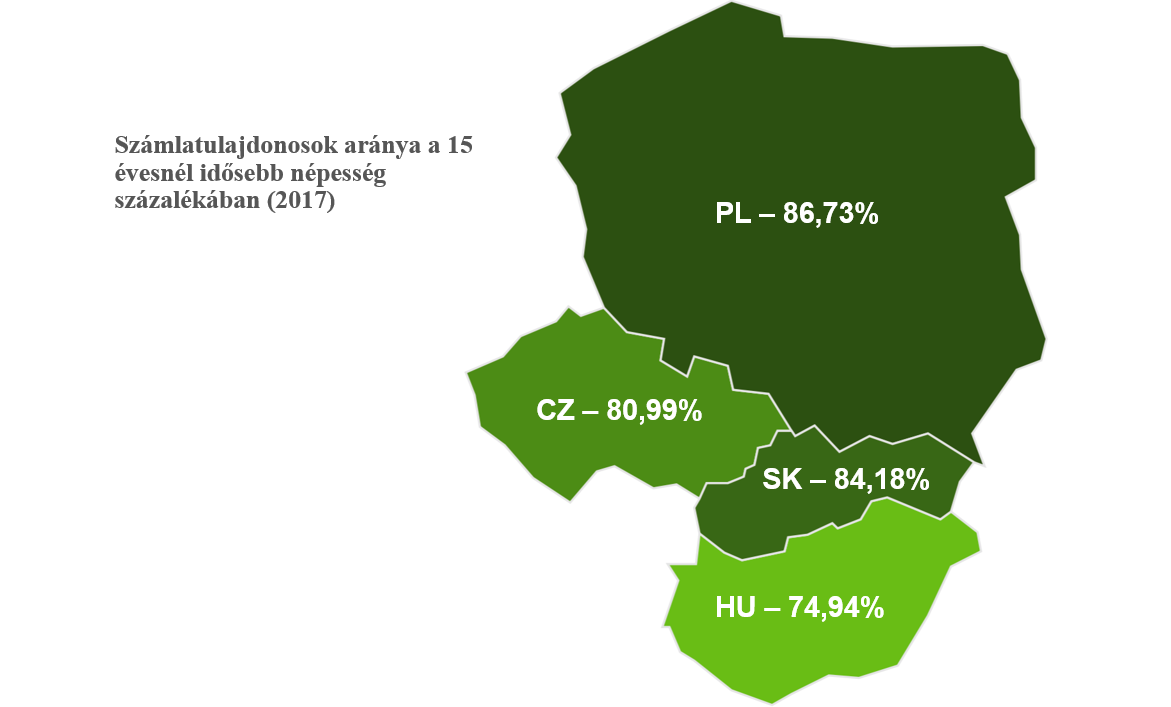

Rövid távon nem valószínű. Amikor a V4-országok digitális jegybankpénzzel fennálló viszonyát vizsgáltam, a kutatásom eredményeiből azt láttam, hogy elég magas a készpénzhasználat aránya, és a lakosság túlnyomó többségének van pénzintézetnél vezetett számlája, de mindegyik ország máshogy próbálja csökkenteni a készpénzhasználatot. Az MNB az Azonnali Fizetési Rendszerrel szeretné ezt a célt elérni, amit március 2-tól be is vezettek, és az alapszolgáltatás része lett. Ha közép- vagy esetleg hosszútávon erre épít a jegybank, akkor nem gondolkoznak el a digitális jegybankpénz bevezetésében.

Ha az innovatív szolgáltatásokat, amik a jelenlegi rendszerhez kapcsolódnak, bővítik, és a kiskereskedőknél is kiépítik az infrastruktúrát, például QR-kódos megoldást vezetnek be, az egy járható út lehet.

Ebben az esetben azonban a kereskedelmi bankok szerepe nő meg még jobban a fizetések és tranzakciók elszámolásában. Svédországban a tranzakciók többsége egy alkalmazáson keresztül fut, amit a kereskedelmi bankok együtt fejlesztettek, tehát ott a lakossági pénzforgalomhoz a svéd jegybanknak nagyon kicsi köze van.

Mi volt a kutatásod legfontosabb felismerése?

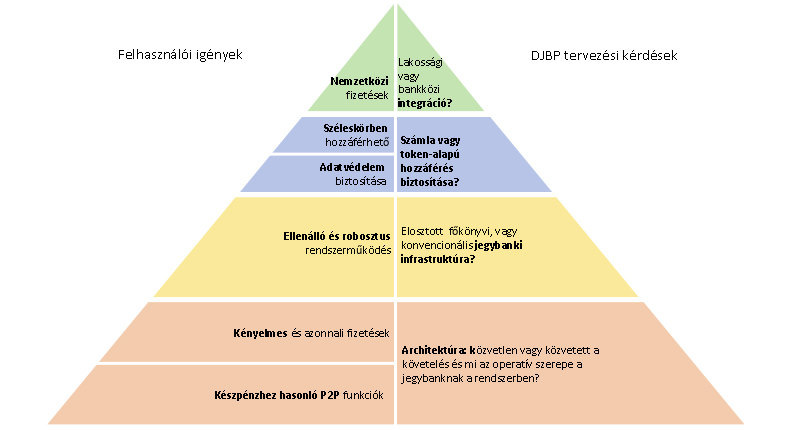

Alapvetően technológiai fókuszú volt a kutatásom, amiről ebben a cikkben is beszámoltam. A legfontosabb eredménye, hogy még nincsen konszenzus. Nem tudnak dűlőre jutni a jegybankok, hogy ha esetleg bevezetnék a rendszert, akkor milyen architekturális, infrastrukturális formában tegyék. Ezek majd akkor fognak elhatárolódni, amikor bevezetik az első megoldást. Kína ebben már nagyon élen jár, de a kínai monetáris szabályozó nem ad ki információt erről a projektről. Nem lehet tudni, hogy milyen a megvalósításuk, csak annyit, hogy pár éven belül szeretnék implementálni. Európában viszont még a távolabbi jövőbe csúszik a digitális jegybankpénz alkalmazása.

Borítókép: Unsplash

Grafikák: Retkes Ádám István