Az elmúlt évtizedekben Budapest számos nagy volumenű, koncentrált irodafejlesztésnek adott otthont, aminek eredményeként dinamikusan bővült a fővárosi irodapiac, kiemelten a Váci úti irodafolyosó. A home office térnyerésével azonban most többekben megkérdőjeleződött az irodaterületek növekedésének létjogosultsága. Vajon vége az irodapiaci szárnyalásnak?

2021.04.26. Írta: Szabó Judit. Borítókép: Israel Andrade, Unsplash, grafikák: Nagy Renáta, Közgazdász

A főváros egyetlen kiemelt, öt kilométeres szakaszán székelő 763 vállalkozás a magyar vállalati GDP 3 százalékát tette ki 2018-ban. A gyakorlatban ez azt jelentette, hogy a hazai vállalkozások “csupán” 0,1 százaléka birtokolta az összes hazai vállalkozás termelési értékének 6,7 százalékát és árbevételének 4,1 százalékát, illetve minden 55. forintot itt termeltek ki. De mégis mivel foglalkoztak itt az emberek? - joggal merül fel a kérdés.

Ez az elemzés a XIII. kerületi Váci útról, az irodafejlesztések alfájáról és omegájáról szól. Az eredményekért pedig leginkább a FIRE-szektor felelős: a betűszó a pénzügyi, biztosítási, ingatlanügyletekkel foglalkozó, illetve az infokommunikációs-technológiai területen tevékeny cégeket tömöríti magában. E szektor munkavállalói szinte száz százalékban irodai alkalmazottak, akiknek gazdasági jelentősége az elmúlt években egyre több figyelmet kapott, csak úgy, mint az irodapiac fejlődése. A 2008-as gazdasági világválság következményein felülkerekedve az elmúlt években minőségi és fenntartható fejlesztések révén dinamikusan bővült az irodapiaci kínálat.

Az irodafejlesztésekre ható tényezők

Az irodapiaci kínálatot rövid távon rugalmatlanság jellemzi, az építőipar csak lassan reagál a keresleti változásokra, hiszen egy fejlesztés több évet is felölel. A piac ezért rövid távon a telekár és a bérleti díjak változtatása által követi a keresletváltozást. A kereslet erősen függ az adott ország, térség gazdasági helyzetétől: a beruházási hajlandóság és az előbérleti szerződések száma kis késéssel követi a gazdasági ciklusokat.

A külső gazdasági és társadalmi sokkok nagy hatással vannak az ingatlanpiacra, az irodák piacát sem kímélve: a 2008-as világválság után több, mint 10 százalékot emelkedett a modern budapesti bérirodák kihasználatlansága (megközelítve a 25 százalékot), amiben nagy szerepe volt annak, hogy 2009-ben még kifejezetten sok, közel 300 ezer négyzetméternyi irodát adtak át. Ennek oka, hogy a fejlesztési projekteket sok esetben gazdaságosabb befejezni és az irodákat az adott recessziós környezetben működtetni, mint egyszerűen leállni a munkálatokkal.

Korábban domináns volt az a megközelítés, hogy egy ingatlan értékére ható három legfontosabb tényező a lokáció, a lokáció és a lokáció. Ezt a képet árnyalja ma a fenntarthatóság, amely nemcsak az irodapiacon, hanem a gazdaság bármely területén tevékeny cég működésére is hatással van. Minden generációra jellemző egy trend, ami befolyásolja a fejlesztési folyamatot és az árakat, manapság ez a keresleti oldal fenntarthatóság és zöld energetikai minősítés iránti igénye. Ez a fejlesztőktől olyan terek kialakításának elvárásával párosul, amik a munkavállalók fizikai és mentális egészségét, jóllétét is védik. A gyakorlatban ez tágas, inspiráló, kikapcsolódást biztosító, közösségi terek létrejöttét jelenti, amelyeknek kapcsán érdemes megemlíteni a technológiai fejlesztések hatását is a keresletre.

A technológiai újítások, divatok megváltoztatják az irodák helykihasználási módját, leginkább a kreatív munkakörök (például a szoftverfejlesztés vagy tanácsadás) esetén jellemző a munkatér szűkülése és gépesítése, valamint a közösségi lehetőséget kínáló terek növekedése. A Váci úti AGORA-t (melynek bérlője például a Raiffeisen Bank és BP) már ennek szellemében, a munka és szabadidő egyensúlyát szem előtt tartva fejlesztették: „több, mint egy átlagos munkahely: az épületegyüttes egy inspiráló életmódközpont”.

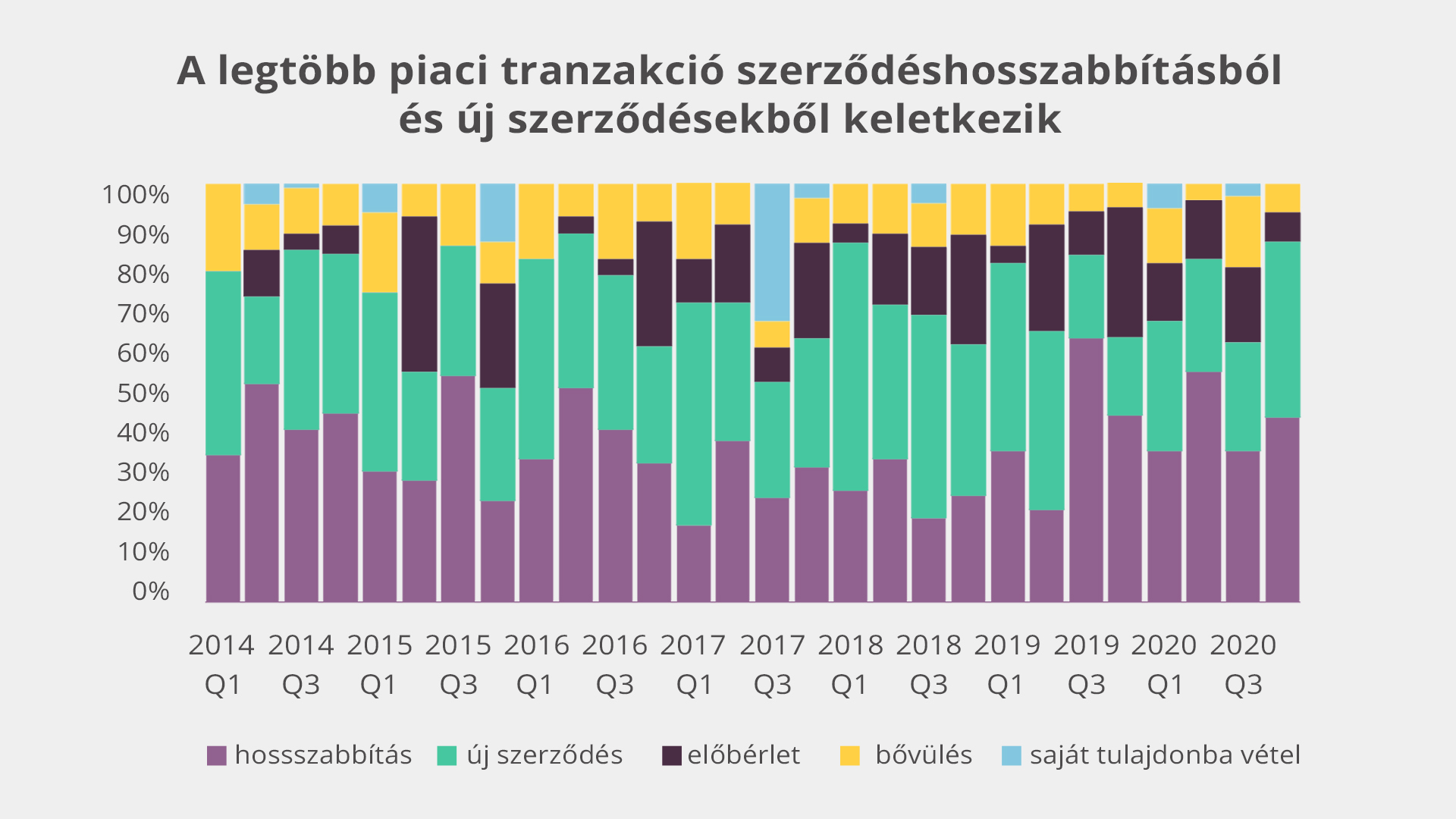

Az irodapiaci kínálatbővülés leggyakrabban új irodaterületek fejlesztésének, építésének keretében történik, ugyanakkor hasznosítás-váltás által is kerülhet új irodaterület a piacra – például kiskereskedelmi egységek vagy lakószintek irodává alakítása esetén. A piaci kínálatváltozás harmadik módja a saját tulajdonba vétel vagy eladás, ami viszonylag ritkább és kisebb volumenű, azonban vannak kivételek.

A szemfüles olvasók már találkozhattak a székház-trend kifejezéssel: a városszerte több fiókkal és irodával rendelkező nagyvállalatok a részlegek közötti gyorsabb és egyszerűbb kommunikáció, valamint a költséghatékonyabb működés nevében egy helyszínre telepítették munkavállalóikat és folyamataikat. Így járt el a Magyar Telekom, az Ericsson, a Nokia és a KPMG is, illetve a jelenleg folyamatban lévő MOL Campus is erősíti ezt a trendet.

Saját empirikus kutatásom alapján az új irodaállomány növekedésére a megfelelő infrastruktúrán túl ösztönzőleg hat a versenytárs vállalatok és a támogató szolgáltatók jelenléte (FIRE-szektor), valamint az építőipari foglalkoztatottság emelkedés is. Az üresedési ráta és a befektetői elvárt hozamszint növekedése viszont visszaveti a beruházási kedvet és az irodapiaci kínálatbővülést.

A budapesti irodapiac

A budapesti irodapiacon meghatározó a külföldi szereplők erős jelenléte, illetve a bérleti díjakat euróban határozzák meg, ezért a forint-euró árfolyamváltozások révén nemzetközi, globális események is könnyebben begyűrűzhetnek a piacra . A Global Real Estate Transparency Index 2020-as listáján Magyarország a 27. helyen állt a 99 országot tartalmazó, transzparens ingatlanpiaci működést vizsgáló rangsorban, szóval még éppen átláthatónak tekinthető piacunk.

A legfőbb irodapiaci bérlők között fontos hazai közintézményeket és vállalatokat, illetve multinacionális cégek leányvállalatait, fiókjait találjuk. Kiemelendő az SSC & BPO (Shared Service Center & Business Process Outsourcing) cégek aránya, akik szolgáltatóközpontként működnek, és akár teljes üzleti folyamatokat is kiszervezhetnek. Emellett egyre nagyobb arányban települnek Budapestre bank- és IT szektorban működő vállalatok is.

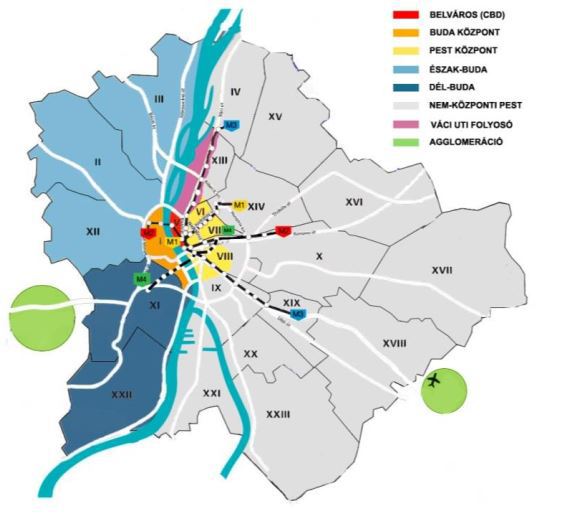

A legnagyobb irodakoncentrációt a Belvárosban és az V. kerületben találhatjuk - a főváros egykori adminisztratív központját ma központi üzleti negyednek (Central Business District, CDB) is nevezik. E terület jelentős része esik történelmi és kulturális örökségvédelem alá, így a fejlesztők, beruházók fantáziáját a szigorú kerületi építési szabályzatok korlátozzák. Az enyhébb szabályok a város külsőbb kerületeiben látványos és innovatív irodaházképet alakítottak ki, amivel számos nagyvállalatot csábítottak ide. Az alacsonyabb bérleti díjak pedig még inkább rásegítettek a folyamatra. Innen már csak egy lépés volt, hogy a hasonló tevékenységet végző vállalatok egymás közelébe települjenek, ezáltal megkönnyítve és felgyorsítva a tapasztalatok, tudás és munkaerő áramlását. A folyamat során bizonyos helyszínek iránt megnőtt a kereslet, és létrejöttek az irodaklaszterek.

Kép: BRF irodapiaci jelentések 2014-2020

A hazai és nemzetközi ingatlanpiaci tanácsadó cégek gyakorlata alapján nyolc iroda alpiacot különböztetünk meg a fővárosban – ezeket különálló üzleti negyedeknek is tekinti a szakma (az agglomeráció kivételével). A jó minőségű, modern irodaházak vonzzák a különböző szolgáltatásokat: kiskereskedelmi egységek, vendéglátóhelyek, kulturális-, szórakoztató- és sportlétesítmények, szépségszalonok, fodrászatok, szállodák is épülnek, nyílnak az irodaházak közvetlen környezetében vagy akár épületen belül.

Az irodafejlesztések helyszínének megválasztásakor a fejlesztők az alternatív alpiacok profittermelő képességét vizsgálják aszerint, hogy melyik lokáció járul hozzá jobban az eladások növekedéséhez vagy az operatív költségek csökkentéséhez. Lokációs előny tehát az infrastrukturálisan jól kiépített, könnyen megközelíthető helyszín, egyetemek közelsége (a jövő munkavállalói), a közvetlen környezetben komplex szolgáltatások elérhetősége, versenytárs vagy működéshez kapcsolódó vállalatok közelsége, illetve a kedvező önkormányzati szabályozási rendszer.

Hogyan érinti a piacot a járványhelyzet?

A koronavírus-válság egészségügyi eredetű, de erős gazdasági vonzattal bír. A nyers adatokból is látszik, hogy a vírushelyzet a kereskedelmi szegmensen belül a szálláshelyek, szállodák csoportját érintette a leginkább negatívan, a szigorú szabályozások miatt számos beruházást halasztottak el, illetve a forgalom szinte napok alatt zuhant nullára. Az ipari-logisztikai szegmensben a gyártó- és összeszerelő üzemek ideiglenes leállásával, majd az országhatárok lezárásával az ellátási láncok megszakadása, akadozása hatalmas problémát jelentett.

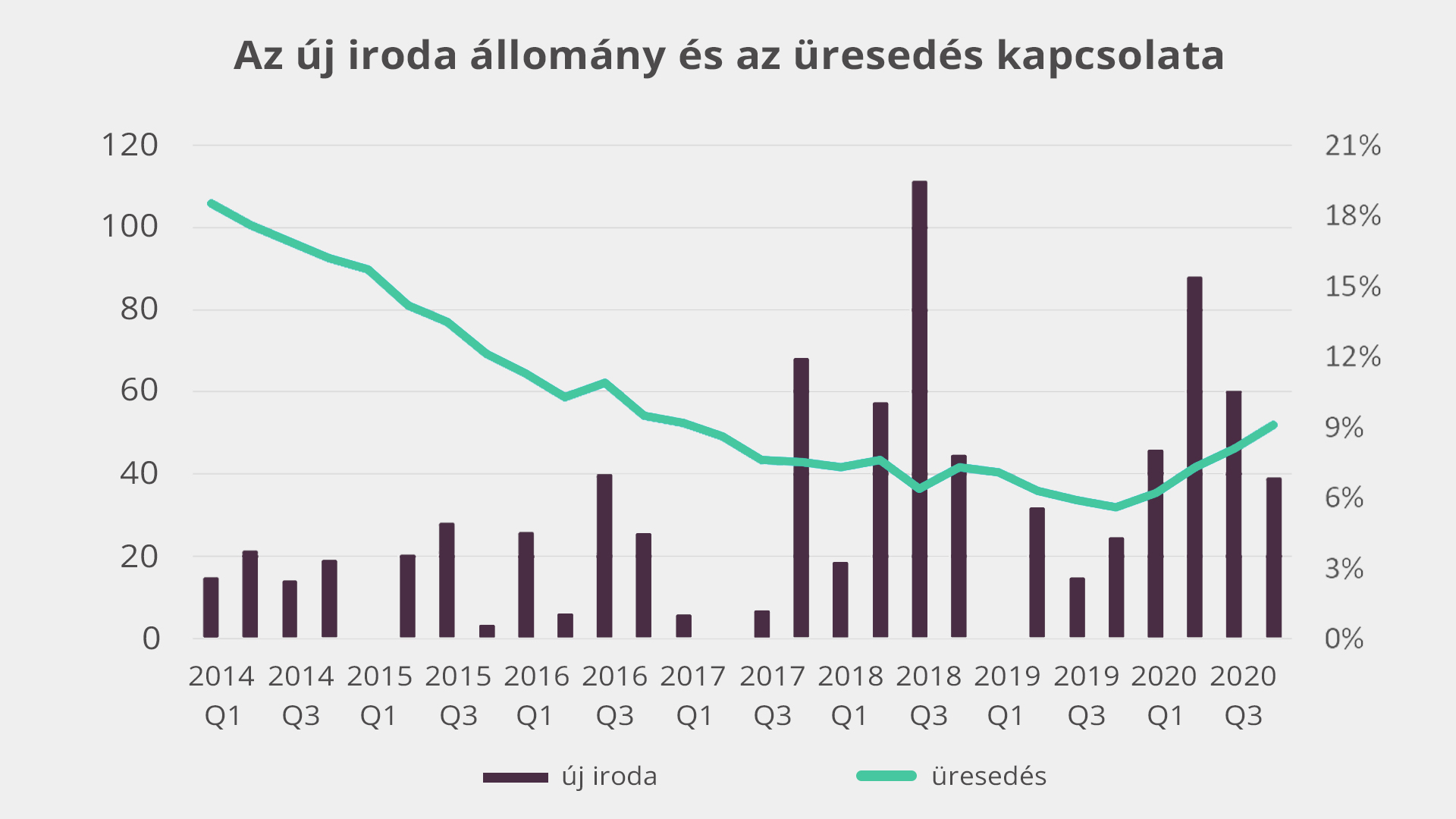

A koronavírus egy igazán dinamikus és szárnyaló budapesti irodapiacra érkezett, 2019 utolsó negyedévében a budapesti irodapiac történetének legalacsonyabb üresedési rátáját mérték az elemző cégek: 5,6 százalékot. 2020 első felében redukálódott a kereslet, és a befektetési hozamok évek óta tartó csökkenési trendje is megtört.

Empirikus kutatás bizonyítja, hogy ha az irodapiaci hozam alakulásában fordulat áll be, akkor csupán három-négy hónapos késéssel érkezik el a fordulópont az üresedési ráta és a bérleti forgalom értékében. A bérleti díjak átlagosan kilenc hónapos, az új épületek átadásai pedig körülbelül egy éves lemaradással követik a hozamváltozást.

Egy új trend keletkezése várható a pandémia kapcsán bevezetett távmunkából – a szakértők azonban nem az irodaterület iránti kereslet drasztikus csökkenésére számítanak, hanem inkább a funkciók és a belső terek átalakításának hullámára. Az érintésmentes megoldások és applikációk további terjedése és alkalmazása várható az irodák egyre több területén. Emellett a jelenlegi helyzet tanulságait levonva rugalmas munkamódszert támogató terek kialakítása és az egy főre jutó irodaterület növelése is a fenntarthatósági célok között szerepel – az SSC-k dominálta piacon azonban ennek intézményesítése akadályokba ütközhet.